少し前に麻生太郎金融相が老後に2000万円の資金が必要と言ったことは記憶に新しいところです。

また先になっていくと、普通の生活を送ろうと思ったらもっと資金が必要になる可能性もあります。

そうなった時にどうしようもないことにならないよう、今から将来のお金を作っていきましょう。

そのための考え方をここでは紹介していきます。

詳細記事の前に応援クリックお願いします!^^

↓↓↓

![]() にほんブログ村

にほんブログ村

スポンサーリンク

目次

【動画】【資産形成】人生100年時代の新しい形の資産形成

資産形成の正しいやり方

人生は100年時代へ

医療の発展により、年々寿命が延びていると言われています。

2017年のデータで、日本人男性の平均寿命が81.09歳、女性の平均寿命が87.26歳といわれている中、

今後は100歳を生きる時代になっていくということです。

ただ、そこで気になってくるのがお金のことですよね。

以前日経新聞からこのような記事が出ました。

ご存知の方も多いと思いますが、麻生太郎金融相が年金だけでは足りないので、

「2000万円の資金が各々必要になりますよ、投資などで作ってくださいね」

という発言が波紋を呼びました。

そもそも年金の仕組み自体は、今働いている人が納めるお金が現在の年金受給者に受け渡されるということなので、将来の自分に対してのものでは実質ないんですね。

なので、高齢者が増えて労働者が減ると年金額は減るでしょうし、受け取れる時期ももっと後にずれ込んでいく可能性があります。

そういうところから考えても、麻生太郎金融相は正直に言ったなという僕の印象です。

資産形成のためには

資産形成するために必要なのはお金です。

投資をするためには元手となる資金がないとどうにもなりません。

なので、まずは労働することですね。

急に大金が入って来たらそれで成り立たせることも出来るでしょうけど、そんなことはあり得ません。

宝くじに当たったり、莫大な遺産相続が発生したりなどあるかもしれませんが、そういうのは普通ないので、そこに期待するのはまず間違っています。

ですので、自分の力で資産を作っていくこと。

そのためにはまず労働からです。

ここで大事なのは、労働して疲れる、ストレスもたまる・・・

それらを発散するために、飲みに行ったり、遊びに行ったりすると思います。

適切な飲みや遊びは問題ないですが、過度になりすぎるとそこでお金を使いすぎて一切貯金が出来ないということもあります。

ビックリするようなデータがありますが、

貯金できない世帯というのも結構あって、

20歳代で35.6%

30歳代で33.7%

40歳代で33.7%

50歳代で31.8%

60歳代で29.4%

70歳代で28.3%

このような数字があります。

ほぼ3分の1が貯金できていないという実態があります。

単に収入が少ない人は貯金する余裕がないというのもあります。

実際のデータで6割以上の貯金が無い世帯には、「収入が無い」という回答も返ってきています。

まずはやはり労働すること。

そして過度に使いすぎないことですね。

貯蓄していかないと将来の資産形成が出来ないということになります。

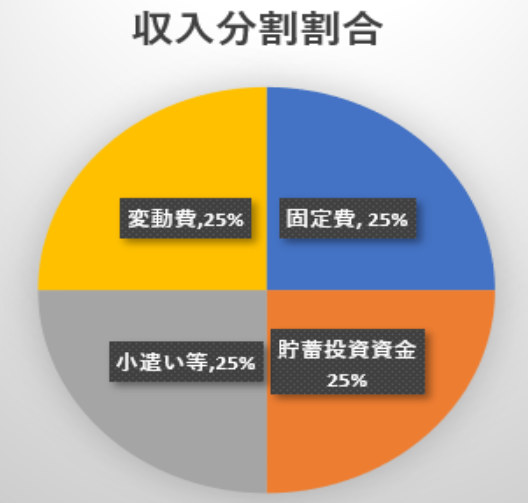

収入を正しく分割する

ここで必要になるのは計画性です。

計画性がないと入ってきたものが右から左になるので、気づいたらお金がないってことになります。

そのため、収入をどれだけの割合でどこに充てるのかを考える必要があります。

こちらは収入分割割合の図ですが、

固定費・・・家賃、保険等

変動費・・・光熱費、食費等

小遣い・・・お小遣い、交際費等

貯蓄投資資金・・・貯金、投資資金

このように分けられます。

これはファイナンシャルプランナーをやっている投資の師匠から学んだもので、20代で手取り20万円いかない人であっても、50代で100万円の人でもこの図に当てはめて分割します。

これは割とファイナンシャルプランナーからすると、一般的な分割図になります。

完全に均等でなくても、大体4分の1で分けられていればいいですが、大体の家庭で固定費が大きくなっている傾向があります。

ここが3割を超えているところも少なくないと言われており、

そうなると他のところが圧迫されていきます。

そこで一番に減らされるのが、旦那さんの小遣いになることが多いですが、まず見直すべきは固定費です。

小遣いを減らすとやりがいが無くなるので、夫婦仲などが悪くなりやすい傾向にあります。

まずは賃貸なら住み替えや、保険に入りすぎていないかなど考えるべきですね。

見直しの順番として、

①固定費

②変動費

③小遣い

この流れで手を付けていくのが基本とされています。

まとめ

このように分割して投資用資金を作っていきます。

貯金と投資資金の割合は最低でも半々、基本は貯金の割合が多い方が安全です。

僕は収入少ないうちから小遣いも投資資金に充てていましたが、それが正解とは言えません。

ですが、将来の不安を無くすためにも行動していくのは大事なことです。

先で後悔しないように、今から考えて行動していきましょう。

合わせて読んでおきたい記事

トレード手法の1つを公開

超初心者の僕がトレードで勝てるようになった経緯

最後に、この記事が有益だと感じたら、

ブログランキングにご協力頂けると嬉しいです。

↓↓↓↓↓↓↓↓

![]() にほんブログ村

にほんブログ村

こんにちは。

こんにちは。

コメントを残す